బిజినెస్ కరస్పాండెంట్ మోడల్ ఊర్లలో ఫెయిల్

భారంగా మారిన జీఎస్టీ చెల్లింపు

కరస్పాండెంట్లకు కమీషన్ అంతంత మాత్రమే

సర్వీసులపైనా పరిమితులు

బిజినెస్ కరస్పాండెంట్ల సర్వీసులు గ్రామాల్లో ఫెయిల్ అవుతున్నాయి. అంత ఎఫెక్టివ్గా ఈ మోడల్ గ్రామీణ ప్రజలను చేరుకోలేకపోతోంది. సర్వీసు ఛార్జీలపై జీఎస్టీ చెల్లింపు, అంతంతమాత్రంగానే ఉన్న కమిషన్, పరిధికి మించిన సేవలను బ్యాంక్లు అనుమతించకపోవడంతో వీరి సర్వీసులు పరిమితంగానే ఉంటున్నాయి.

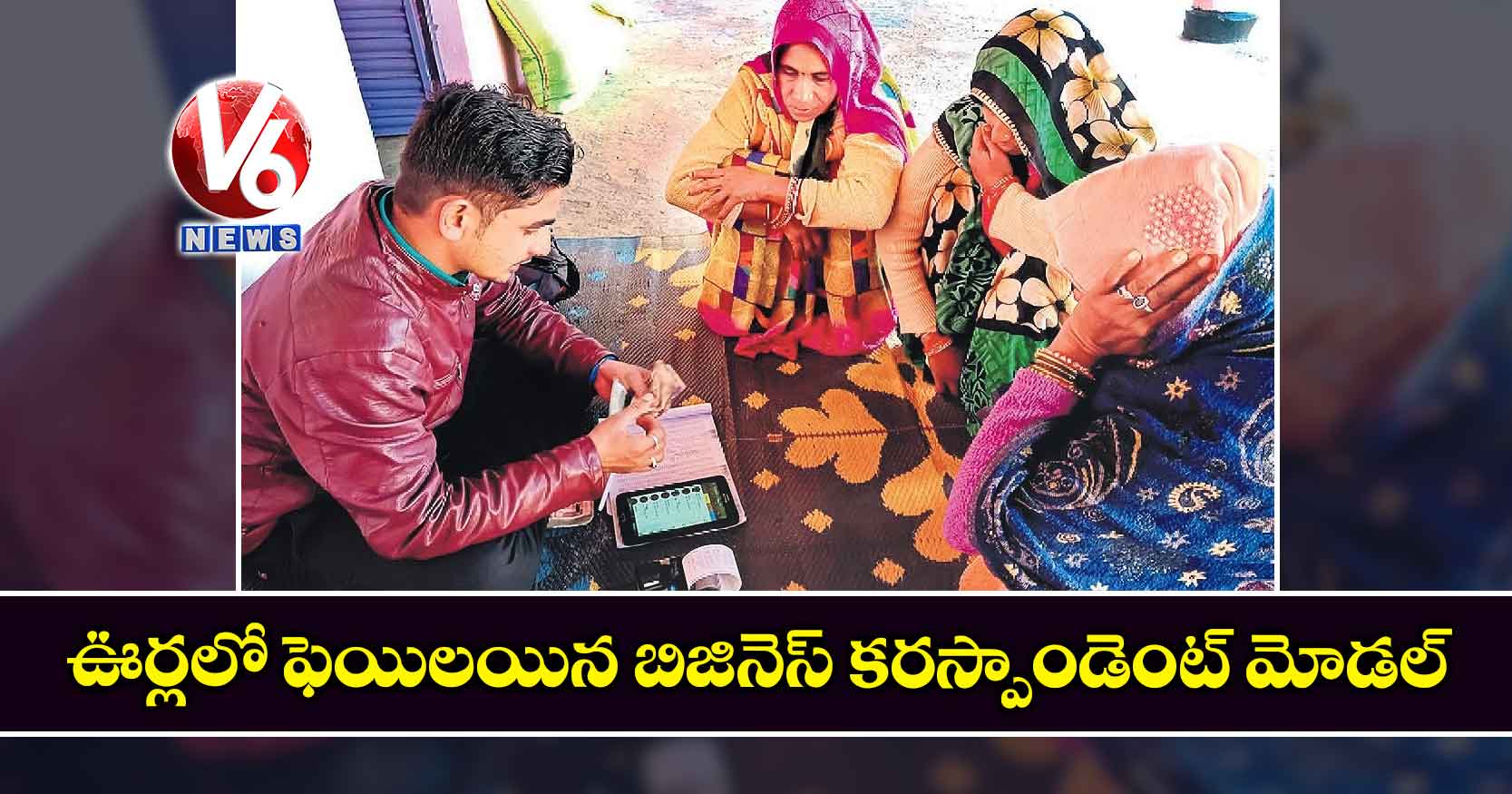

న్యూఢిల్లీ: ఇండియాలో 89.5 కోట్ల మంది ప్రజలు గ్రామీణ ప్రాంతాల్లో నివసిస్తున్నారు. ఆర్బీఐ డేటా ప్రకారం గ్రామీణ ప్రాంతాల్లో ఉన్న ఏటీఎంలు కేవలం 5 శాతమే. ఆరు లక్షలకు పైగా గ్రామాలుంటే.. వాటిలో 30 వేల గ్రామాలకే ఏటీఎంలున్నాయి. మిగతా గ్రామాల్లో కూడా బ్యాంకింగ్ సేవలను అందుబాటులోకి తెచ్చేందుకు 2006లో కేంద్ర ప్రభుత్వం బిజినెస్ కరస్పాండెంట్ (బీసీ) మోడల్ను ప్రవేశపెట్టింది. బ్యాంకింగ్ సేవలు అందుబాటులో ఉండని మారుమూల గ్రామాల్లో పనిచేసేలా బీసీలను నియమించింది. కానీ ఈ మోడల్ ఇప్పుడు రూరల్ ప్రాంతాల్లో అంత ఎఫెక్టివ్గా పనిచేయలేకపోతోంది.

బిజినెస్ కరస్పాండెంట్లు బ్యాంక్లు కింద పనిచేసే రిటైల్ ఏజెంట్లు. వీరు గ్రామాల్లో బారోవర్స్ను గుర్తించడం, మనీ సేకరించడం, లోన్ కావాలనుకున్న వారికి అప్లయి చేయడం వంటి ఫైనాన్షియల్ సర్వీసులను అందిస్తుంటారు. ప్రస్తుతం గ్రామాల్లో 10 లక్షల మంది బీసీలు పనిచేస్తున్నారు. ఒక్క ట్రాన్సాక్షన్ చేసినందుకు వీరికి రూ.15 కమీషన్ లేదా ట్రాన్సాక్షన్ అమౌంట్పై 0.5 శాతం.. ఏదీ తక్కువైతే దాన్ని బ్యాంక్లు చెల్లిస్తాయి. రూ.500 క్యాష్ను అందిస్తే.. వీరికి కేవలం రూ.2 కమీషన్ వస్తుంది. అదే సోపులను, ఆయిల్ వంటి ఇతర కిరాణా సామాన్లు అమ్మినందుకు మినిమమ్ ఎంత కాదనుకున్న రూ.40 వరకు మార్జిన్ను పొందుతారు. దీంతో ఇంత తక్కువ మొత్తం కమీషన్ కు పనిచేసేందుకు బీసీలు ఆసక్తి చూపించడం లేదు. కనీసం వీరికి 1 శాతం ఫీజు అయినా ఇవ్వాలని పలువురు ఎక్స్పర్ట్లు కోరుతున్నారు.ఇది మాత్రమే కాక, రూరల్ ఏరియాల్లో చాలా వరకు బ్యాంకింగ్ సర్వీసులు ఫెయిల్ అవుతున్నాయి. బ్యాంకింగ్ ప్రాబ్లమ్స్పై కస్టమర్ల తరఫున పనిచేసే అంబుడ్స్మెన్ సేవలు కూడా మెట్రోపాలిటన్ ఏరియాలలో ఉంటున్నాయి. దీంతో సమస్య పరిష్కారం గ్రామీణ ప్రాంత ప్రజలకు అందుబాటులో ఉండటం లేదు. చాలా మంది కస్టమర్లు ఈ విషయాల్లో బీసీలను నిందిస్తున్నారు. దీంతో బీసీలుగా పనిచేసేందుకు ఎక్కువ మంది ఆసక్తి చూపించడం లేదు. ఈ ఇష్యూలకు అవసరమైన టెక్నాలజీని అందించాలని పేనియర్బై సీఈవో ఆనంద్ కుమార్ బజాజ్ కోరారు.

అడ్డుకట్టలు తీసేయాలి..

మరోవైపు బీసీలు అందించే సర్వీసుల విషయంలో కూడా పరిమితులున్నాయి. చాలా వరకు డిపాజిట్ విత్డ్రాయల్స్, బ్యాంక్ అకౌంట్ ఓపెన్ వంటి సర్వీసులనే అందిస్తున్నారు. కానీ మరిన్ని సర్వీసులను అమ్మే అవకాశం కల్పిస్తే.. వారి ఇన్కమ్, కమీషన్ పెరుగుతుందని ఇండస్ట్రీ ఎక్స్పర్ట్లంటున్నారు. ఆర్బీఐ గైడ్లైన్ ప్రకారం.. బీసీ ఏజెంట్లు సేవింగ్స్, విత్డ్రాయల్ సర్వీసులను అందించడమే కాక మైక్రో ఇన్సూరెన్స్లను, మ్యూచువల్ ఫండ్ ప్రొడక్ట్లను, పెన్షన్ ప్రొడక్ట్లను, ఇతర థర్డ్ పార్టీ ప్రొడక్ట్లను అమ్మడం వంటివి కూడా చేయొచ్చని చెప్పింది. 2006లో ఈ మోడల్ను ప్రవేశపెట్టినప్పుడు బ్యాంక్ అకౌంట్ ఓపెన్ చేసుకోవడమే ఎక్కువ మంది కోరుకునే బ్యాంకింగ్ సర్వీసుగా ఉండేది. కానీ ఇప్పుడు ప్రతి ఒక్కరికీ బ్యాంక్ అకౌంట్ ఉంటోంది. బ్యాంక్ అకౌంట్ ఓపెనింగ్స్ తగ్గడంతో.. బీసీల కమీషన్ లు పడిపోయాయి. బీసీ అందించే మరో సర్వీసు మనీ విత్డ్రాయల్. మనీని బ్యాంక్ నుంచి విత్డ్రా చేయాలంటే అకౌంట్లో మనీ ఉండాలి. కరోనా ముందు వరకు సిటీల్లో పనిచేసే వలస కూలీల దగ్గర ఎంతోకొంత మనీ ఉండేది. వారి సొంతూర్లకు మనీ పంపించేవారు. కానీ ఇప్పుడు మైగ్రెంట్ రెమిటెన్స్ సుమారు 80 శాతం తగ్గిపోయింది. అకౌంట్లలో మనీ ఉండటం లేదు. దీంతో ఎవరూ డ్రా చేసుకోవడం లేదు. గ్రామాల్లో మనీ విత్డ్రాయల్స్ తగ్గడంతో బీసీ మోడలే ప్రశ్నార్థకంగా తయారైంది. బీసీలు గ్రామీణ ప్రజలకు మరిన్ని సర్వీసులను అందించేలా చేయాలని ఎక్గాన్ టెక్నాలజీస్ కో ఫౌండర్ విజయ్ ప్రతాప్ సింగ్ ఆదిత్య కోరుతున్నారు. బ్యాంక్ల నుంచి లోన్లు ఇప్పించడం, వాటిని రీపేమెంట్ చేయడం వంటి వాటిల్లో కూడా రూరల్ కమ్యూనిటీస్కు సాయం చేసేలా బీసీలకు అవకాశం కల్పించాలని ఆదిత్య అన్నారు. లోకల్ కమ్యూనిటీతో కలిసి బీసీ పాయింట్లు పనిచేసేలా బ్యాంక్లు అనుమతించాలన్నారు. బ్యాంక్లు కార్పొరేట్ సెక్టార్ కోసం ఎలా అయితే పనిచేస్తాయో.. అలానే రూరల్ సెక్టార్ కోసం కూడా పనిచేయాలని సూచించారు.

తలనొప్పిగా జీఎస్టీ…

గూడ్స్ అండ్ సర్వీసెస్ విధానం(జీఎస్టీ) ప్రారంభమైన తర్వాత బీసీ సేవలు మరింత క్లిష్టంగా మారాయి. రూల్స్ ప్రకారం.. బీసీ ఏజెంట్లు తమ సేవలను

అందించినందుకు గాను కస్టమర్ల నుంచి డైరెక్ట్గా ఫీజులను కలెక్ట్ చేయడానికి లేదు. బీసీ ఏజెంట్ల ద్వారా అందించిన ఫెసిలిటీస్కు బ్యాంక్లు కస్టమర్ల నుంచి అన్ని ట్యాక్స్లు కలుపుకుని 1.5 శాతం సర్వీసు ఛార్జీని వసూలు చేస్తాయి. అలా వసూలు చేసిన తర్వాత బీసీ ఏజెంట్లకు కొంత మొత్తం కమిషన్ కింద ఇస్తాయి. బీసీ ఏజెంట్లకు చెల్లించిన తర్వాత.. మిగిలిన అమౌంట్ పై జీఎస్టీని బ్యాంక్లు చెల్లిస్తున్నాయి. అయితే సర్వీసు ఛార్జీ మొత్తం పై బ్యాంక్లు జీఎస్టీ చెల్లించాలని 2019లో జీఎస్టీ అథారిటీలు ఆదేశించాయి. దీనిలో బీసీ ఏజెంట్ల సర్వీసు ఛార్జీలు కూడా ఉండాలని పేర్కొన్నాయి. దీంతో బీసీ ఏజెంట్లపై పన్ను బర్డెన్ పెరిగింది . ఫైనాన్షియల్ సర్వీసెస్పై అసలు జీఎస్టీ 18 శాతం ఉంది. సర్వీసు ఛార్జీలు మొత్తం పై జీఎస్టీ చెల్లించాల్సి రావడంతో జీఎస్టీ భారం 27 శాతానికి పెరిగింది.