బిజినెస్ డెస్క్, వెలుగు: కొత్త ట్యాక్స్ విధానంలో రూ.12 లక్షల ఆదాయం వరకు ట్యాక్స్ కట్టాల్సిన అవసరం లేదు. అదే ఉద్యోగులైతే అదనంగా రూ.75,000 వేల స్టాండర్డ్ డిడక్షన్ పొందొచ్చు. కాబట్టి వీరు రూ.12,75,000 ఆదాయం వరకు ఎటువంటి పన్ను చెల్లించాల్సిన అవసరం లేదు. కానీ, ఉద్యోగులు కేవలం రూ.12.75 లక్షల వరకు మాత్రమే కాదు రూ.13 లక్షల 70 వేల ఆదాయం వరకు ఎటువంటి ట్యాక్స్ చెల్లించాల్సిన అవసరం లేదంటే నమ్ముతారా? స్టాండర్డ్ డిడక్షన్తో పాటు నేషనల్ పెన్షన్ స్కీమ్ (ఎన్పీఎస్) కంట్రిబ్యూషన్స్పై డిడక్షన్ క్లెయిమ్ చేసుకోవచ్చు.

కొత్త ట్యాక్స్ విధానం వచ్చాక సుమారు అన్ని రకాల డిడక్షన్లను కేంద్రం తీసేసింది. కానీ, ఉద్యోగుల ఎన్పీఎస్ అకౌంట్కు కంపెనీలు, కేంద్ర, రాష్ట్ర ప్రభుత్వాలు చేసే కంట్రిబ్యూషన్పై పన్ను మినహాయింపు పొందడానికి అవకాశం కల్పించింది. కంపెనీలు, కేంద్ర, రాష్ట్ర ప్రభుత్వాలు తమ ఉద్యోగులకు ఇచ్చే ఎన్పీఎస్ కంట్రిబ్యూషన్పైనే సెక్షన్ 80సీసీడీ (2) కింద ట్యాక్స్ డిడక్షన్ పొందడానికి వీలుంటుంది. ఉద్యోగి సొంతంగా చేసుకునే ఎన్పీఎస్ కంట్రిబ్యూషన్పై డిడక్షన్స్ ఉండవు. కాగా, సాధారణంగా కంపెనీలు చేసే ఎన్పీఎస్ కంట్రిబ్యూషన్ ఉద్యోగుల గ్రాస్ శాలరీలో కలిసి ఉంటుంది. అందువలన ఈ అమౌంట్పైన ట్యాక్స్ పడుతుందని గుర్తుంచుకోవాలి.

ట్యాక్స్ డిడక్షన్స్ ఎలా పొందొచ్చంటే?

కంపెనీలు, కేంద్ర, రాష్ట్ర ప్రభుత్వాలు తమ ఉద్యోగులకు కోసం చేసే ఎన్పీఎస్ కంట్రిబ్యూషన్పై సెక్షన్ 80సీసీడీ (2) కింద ట్యాక్స్ డిడక్షన్ను క్లెయిమ్ చేసుకోవచ్చు. కానీ, ఈ క్లెయిమ్ చేసే అమౌంట్ సంబంధిత ఉద్యోగి బేసిక్ శాలరీలో 14 శాతానికి మించకూడదు. అంటే ఒక వ్యక్తి యాన్యువల్ శాలరీ రూ.16 లక్షలు అయితే ఇందులో 50 శాతం బేసిక్ శాలరీ అనుకుంటే రూ.8 లక్షల్లో గరిష్టంగా 14 శాతం అంటే రూ.1.12 లక్షల వరకు మాత్రమే ట్యాక్స్ డిడక్షన్ క్లెయిమ్ చేయొచ్చు.

ఇదే పాత పన్ను విధానంలో అయితే బేసిక్ శాలరీలో 10 శాతం వరకు మాత్రమే డిడక్షన్ పొందడానికి వీలుంటుంది. ఉద్యోగుల కోసం చేసే పీఎఫ్, ఎన్పీఎస్, సూపర్యాన్యుషన్ వంటివి మొత్తం కలిపి రూ.7,50,000 దాటితే ఈ లిమిట్కు మించిన ఆదాయంపై కంపెనీలు ట్యాక్స్ కట్టాల్సి ఉంటుంది. ఈ లిమిట్ లోపు అమౌంట్ను తమ బిజినెస్ ఖర్చులుగా చూపించి, ట్యాక్స్ మినహాయింపు పొందడానికి వీటికి వీలుంటుంది.

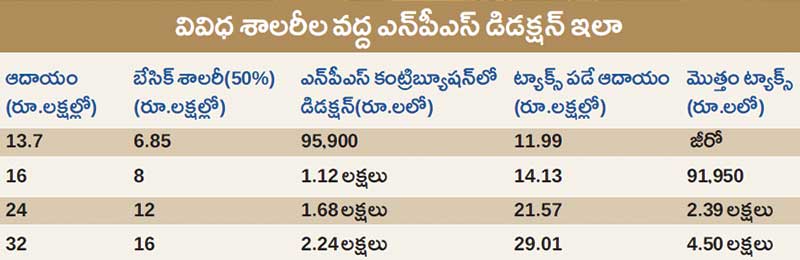

ఉదాహరణ: రమేశ్ అనే ప్రైవేట్ ఉద్యోగికి ఏడాదికి రూ.13.7 లక్షల ఆదాయం వస్తుందని అనుకుందాం. ఇందులో బేసిక్ శాలరీ 50 శాతం అయితే రూ.6.85 లక్షలు అవుతుంది. కంపెనీ రమేశ్ ఎన్పీఎస్ అకౌంట్కు చేస్తున్న ఎన్పీఎస్ కంట్రిబ్యూషన్లో ఆయన బేసిక్ శాలరీలో గరిష్టంగా 14 శాతం వరకు అమౌంట్ను ట్యాక్స్ డిడక్షన్ కింద పొందొచ్చు. రూ.6.85 లక్షల్లో 14 శాతం అంటే రూ.95,900. స్టాండర్డ్ డిడక్షన్ కింద మరో రూ.75 వేల మినహాయింపు పొందొచ్చు. రూ.95,900+ రూ.75,000 అంటే రూ.1,70,900. ఈ అమౌంట్ను రూ.13.70 లక్షల నుంచి తీసేస్తే రూ.11,99,100 పై ట్యాక్స్ లెక్కిస్తారు. ట్యాక్స్ రిబేట్ కలుపుకుంటే రూ.12 లక్షల ఆదాయం వరకు ట్యాక్స్ చెల్లించాల్సిన అవసరం లేదు. కాబట్టి ఉద్యోగి గరిష్టంగా రూ.13.70 లక్షల ఆదాయం వరకు ట్యాక్స్ చెల్లించాల్సిన అవసరం ఉండదు.